劳务派遣、劳务外包、人力资源外包的区别?

01

从税收要素上看,他们在税目、征收率、销售额上有所不同

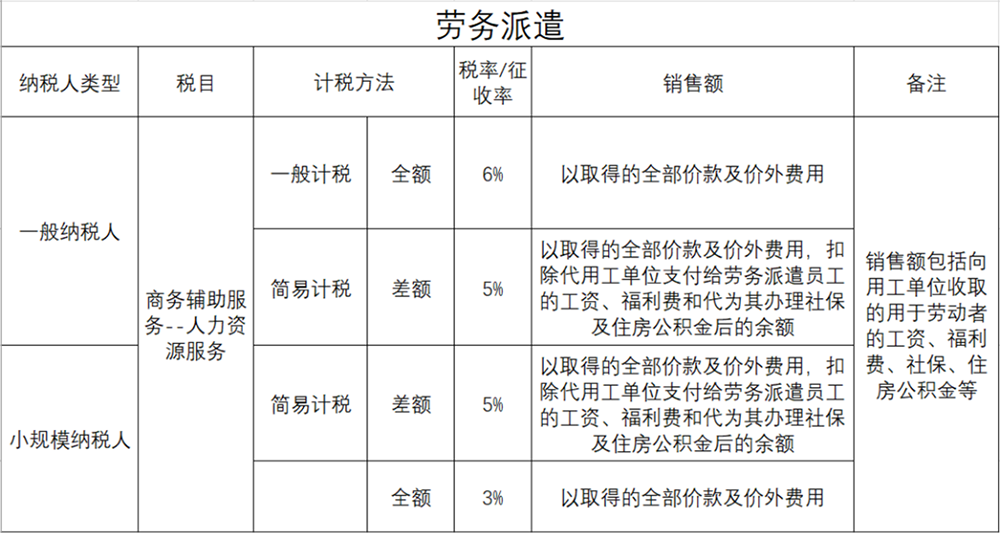

根据财税(2016)36号文件附件1,财税(2016)47号等文件,劳务派遣属于“现代服务业-商务辅助服务-人力资源服务”,可以差额开票差额征税,也可以差额征税全额开票,税率与征收率分别为6%、5%、3%。

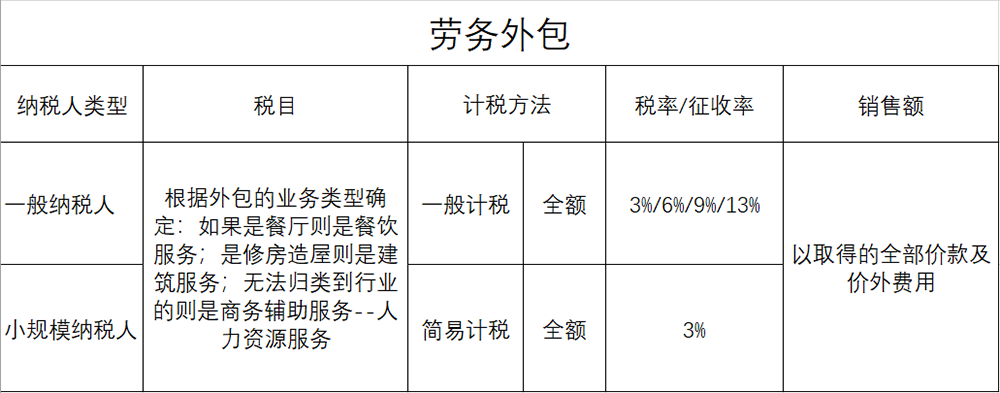

劳务外包属于“现代服务业-商务辅助服务-人力资源服务”,应当全额开票全额征税,税率与征收率分别为6%、3%。业类也有老师认为,劳务外包应当根据提供服务的性质来定,如果建筑劳务外包税目是建筑服务,提供保洁劳务外包的税目是其他生活服务,提供运输劳务外包的税目是运输服务,提供餐饮服务外包的税目是餐饮服务。如果这样定的话就会出现一个问题:如果是销售劳务外包,销售的是动产,税目是货物销售,按13%征税;销售的是不动产,税目是不动产销售,按9%征税;销售的是服务又得区别是餐饮服务、建筑服务、交通运输服务,,,这样就非常复杂。财税(2016)36号附件1中的“ 现代服务业-商务辅助服务-人力资源服务-劳动力外包”又指的是什么呢?目前总局对这个劳务力外包,劳务外包没有一个明确的规定。个人认为:劳务外包就是劳动力外包,提供的是劳务,不管这个劳动力放在哪个岗位上,也不管服务的哪个行业,做的哪类事情。

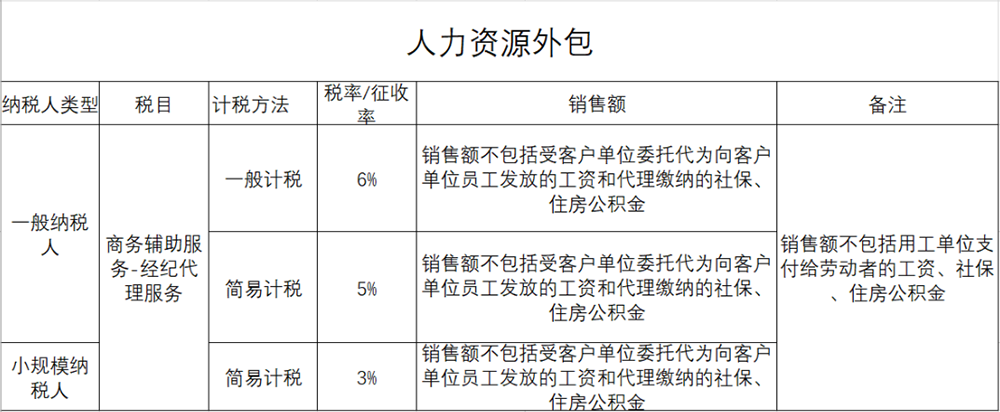

人力资源外包属于“现代服务业-商务辅助服务-经纪代理服务”,财税(2016)36号文件规定:经纪代理服务,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。人力资源外包就是受客户委托代为其员工发放工资、购买社保及住房公积金,其销售额不包括代收代发代缴的工资、社保、住房公积金,征收率与税率分别为3%\6%。

他们的区别见下图:

02

从用工单位与劳动者的关系上看

劳务派遣中,用工单位与劳动者仅有用工关系,没有劳动关系,派遣公司与劳动者是法定的劳动关系;

劳务外包中,用工单位与劳动者也是用工关系,接包公司与劳动者之间可能是劳务关系也可能是劳务关系;

而人力资源外包中,用工单位与劳动者是法定的劳动关系,劳动者与人力资源公司没有任何关系,这从财税(2016)47号文件的表述中可以看出“三、其他政策(一)纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。

03

在会计处理上,他们也有区别

案例1:劳务派遣

A(一般纳税人)是一家建筑企业,承包了一项工程,造价1000万元,支付给B劳务派遣公司200万元,其中B(一般纳税人)劳务派遣公司用来支付劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用180万元,B公司选择差额纳税(200-180)/1.05*5%=0.95万元,A公司一般计税可抵扣的进项税额0.95万元。

A公司收到劳务派遣公司的增值税专用发票时:

借:工程施工——合同成本199.05

应交税费——应交增值税(进项税额)0.95

贷:应付帐款200

B公司的帐务处理

借:银行存款 200

贷:主营业务收入190.48

应交税费—简易计税(计提)9.52

付工资、社保等

借:应交税费—简易计税(抵减)8.57

主营业务成本171.43

贷:银行存款180

B公司的净收入190.48-171.43=19.05

B公司应交增值税=9.52-8.57=0.95

案例2:人力资源外包

A是一家建筑企业,承包了一项工程,造价1000万元,因工作忙碌,委托B公司(一般纳税人,采用简易计税)代发工资及代缴社保,共支付给B公司200万元,其中B公司用来支付A公司员工工资、福利和为其办理社会保险及住房公积金的费用180万元,B公司的销售额为200-180=20万元,应交增值税=20/1.05*0.05=0.95万元

A公司一般计税可抵扣的进项税额0.95万元。

A公司收到B公司的增值税专用发票时:

借:工程施工——合同成本199.05

应交税费——应交增值税(进项税额)0.95

贷:应付帐款—B公司20

应付职工薪酬—工资、社保、住房公积金等180

B公司的帐务处理

借:银行存款 20

贷:主营业务收入19.05

应交税费—应交增值税0.95

或者:

借:银行存款 200

贷:主营业务收入19.05

应交税费—应交增值税0.95

其他应付款—代付工资、社保等180

支付时

借:其他应付款—代付工资、社保等180

贷:银行存款180

注意:此时A公司入帐的依据:

1)、B公司的20万发票、

2)、B公司代发的工资单、社保单、住房公积金的缴款相应的银行流水,工资发放表

案例3:劳务外包

A是一家建筑企业,承包了一项工程,造价1000万元,将劳务外包(或分包)给B公司(一般纳税人,采用简易计税),共支付给B公司外包款200万元,B公司的销售额为200万元,应交增值税=200/1.03*0.03=5.8252万元

A公司一般计税可抵扣的进项税额5.8252万元。

A公司收到B公司的增值税专用发票时:

借:工程施工——合同成本194.1748

应交税费——应交增值税(进项税额)5.8252

贷:应付帐款—B公司200

B公司的帐务处理

借:银行存款200

贷:主营业务收入194.1748

贷:应交税费-增值税5.8252

中衡安信税务师事务所是一家专门为客户提供以财税为核心的记账理账、审计、税收筹划、评估、工商代理、涉税鉴证等一站式企业管理综合性服务平台公司,联合会计、税务、法律、评估、造价等各项领域高端人才组成资深专家团队,从法财税三位一体的事前、事中、事后系统性的解决客户的痛点、难点,为客户排忧解难,深度服务于客户,让客户财税无忧。

联系人:李老师 微信&电话:13709090579

加微信请备注单位名称以及您的名字